少子高齢化が叫ばれる昨今、同時に大相続時代がやってきました。

今年1月、相続税法の改正が行われ、納税対象者が増えることが確実視されています。

また、遺産を巡って相続が争族と化し、訴訟件数が増えてきています。

それらの懸念事項を解決する手段として、今後ますます生命保険の有効活用が重要な時代に差し掛かったことは言うまでもありません。

今日は相続時における生命保険の有効性を確認した上で、加入出来ない人のために生命保険に変わるものを見ていきたいと思います。

目次

死亡保険金の作り方1、相続税改正のポイント。

相続税の非課税枠にあたる基礎控除の引き下げ変更がありました。昨年までは、

それが今年の1月から以下のように縮小されました。

例えば相続人3人の場合。昨年までであれば8,000万円以内の相続財産であれば非課税の恩恵を受けられましたが、今年の1月以降は4,800万円へと激減しました。これを超えた分に一定の税率を乗じた額が相続税として納税することになってきます。

4,800万円といえば東京23区内にちょっとした不動産を保有していればそれだけで該当してくる可能性が出てくる額だと言えますので他人事ではなくなってまいりました。

死亡保険金の作り方2、代表的な節税対策

では、少しでも相続税の納税を抑える手段は無いのでしょうか。

手っ取り早い節税対策としては生命保険を活用するという手法があります。

預貯金を保険として置き換えて保有することで保険金の非課税枠を活用するというもの。

になります。

相続人が家族が3人の場合、1,500万円分の保険金が非課税になるというわけです。

預貯金で保有していればそれは全て課税対象になってしまうところ、1,500万円分の生命保険に置き換えておけば非課税になるということです。

つまりこの場合、4,800万円の非課税枠とは別枠に生命保険の受取額の非課税枠1,500万円があるというわけです。

死亡保険金の作り方3、「争族」対策にも生命保険は有効。

遺産分割協議をしていく上で、金融資産だけならスムーズに均等分けすることも可能でしょう。

しかし不動産などを保有していた場合、簡単に処分することは難しいと言えます。

そこで生前に生命保険の受取人を調整することで、不平等感を解消するという手法も多く使われております。

例えば、不動産を長男が引き継ぐ場合、引き継げなかった次男の不公平感を解消する意味で受取保険金額を長男よりも多めにしておく、といった場合などがそれに該当します。

死亡保険金の作り方4、疑問

それでは生命保険に加入できない方はどうしたらいいのでしょうか?

生命保険を活用しての節税対策や遺産分割対策を諦めなくてはならないのでしょうか。

生命保険は基本的に健康な方しか加入できません。健康でない方はこのような有効な節税対策を取れないのでしょうか。

相続を考えている方は割と年配の方が中心だと思います。血圧の薬を服用していたり、血糖値を安定させる薬を処方されている方も基本的には生命保険に加入できません。

つい最近までは健康面を理由に生命保険での節税対策を諦めていた方が多かったのが実情です。

死亡保険金の作り方5、個人年金を活用する。

健康面で生命保険に加入できない方は年金保険を利用してみてはいかがでしょう。

そのような方々が生命保険ではなく年金保険を利用しての節税対策を模索するようになったのがここ最近。

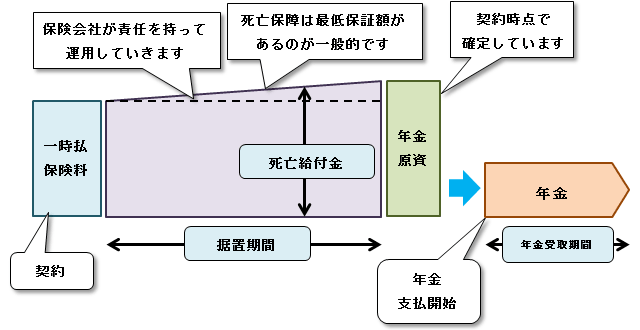

どういうことかというと、変額年金保険などの終身年金を利用して死亡保険金があるタイプの年金保険を代用して生命保険と同じ効果を生み出すことに期待をかけたのです。生命保険と違い年金保険は基本的に健康面での制約が厳しくありません。据置期間の長い終身年金を利用し、生命保険と同じ効果を生み出すことで500万円×法定相続人の数の非課税枠を利用するというわけです。

出典:www.hokende.com

死亡保険金の作り方6、まとめ

生命保険といえば補償のイメージが強いと思いますが、それだけでは無いのがわかります。

富裕層が生命保険に加入する理由が補償のみならず節税対策に有効であるからというのも要因の一つに考えられます。

健康面で不安があって生命保険の加入を諦めていた方は、変額年金保険等の終身年金の加入を模索してみるのもいいかもしれません。